Льготные ипотечные кредиты будут выдаваться всего год

Покупать жилье на первичном рынке сейчас выгодно, на вторичном — нет

С апреля начала действовать государственная льготная программа по ипотеке. Теперь банки выдают ипотечные кредиты под 12 процентов годовых, тогда как в конце прошлого года ставка достигала 20 процентов и выше. Темпы жилищного строительства в Петербурге не снизились

Банки ужесточают требования

Это стало возможным после того, как премьер-министр Дмитрий Медведев подписал постановление о выделении банкам 20 миллиардов рублей из госбюджета. Средства пойдут на субсидирование процентной ставки по ипотечным кредитам. Общий размер кредитов, которые будут выдаваться при поддержке государства, оценивается в 400 миллиардов рублей.

Банки закончат выдавать ипотечные кредиты на льготных условиях в марте следующего года. Так что сейчас самое время озаботиться покупкой жилья. В то же время банки ужесточают требования к заемщикам, например, к размеру их доходов.

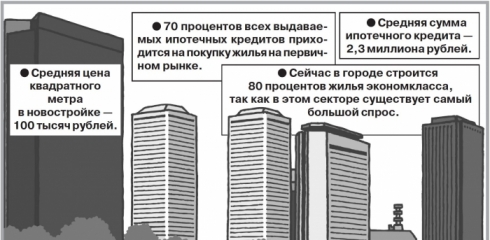

В рамках государственной программы ипотечный кредит по сниженной ставке можно получить на покупку жилья только на первичном рынке. Начальный взнос должен составлять не менее 20 процентов от стоимости имущества. Наибольшая сумма кредита составляет 3 миллиона рублей, в Москве и Санкт-Петербурге — 8 миллионов рублей. Для приобретения вторички льготная ипотека не выдается, на покупку квартиры на вторичном рынке можно взять ипотечный кредит под 15 процентов и выше.

В программе участвуют в первую очередь крупные банки, которые входят в первую десятку, более мелкие банки также могут участвовать в программе, но через агентство по ипотечному кредитованию.

После застоя началось оживление

— Опасения тех, кто предсказывал снижение темпов жилищного строительства в городе, не оправдались, — отмечает Олег Островский, сопредседатель оргкомитета городского конкурса «Доверие потребителя». — Город живет, город строится. На 1 апреля возведено 1млн. 9700 квадратных метров жилья, что на 10 процентов больше, чем в прошлом году. В стадии строительства находятся 600 объектов. Однако кризис отразился на стоимости жилья. В конце прошлого года цены на него выросли примерно на 20 процентов, с начала нынешнего года — еще процентов на десять. Это вызвано подорожанием материалов — примерно на 30 процентов.

В декабре был ажиотажный всплеск продаж квартир, когда, несмотря на то что все застройщики резко подняли цены за квадратный метр в связи с падением курса рубля, спрос подскочил примерно на 20 процентов.

Сейчас, как отмечают эксперты, спрос на жилье упал, поэтому застройщики за счет различных акций начали снижать цены в некоторых случаях на 10 процентов.

— После ажиотажного спроса в конце прошлого года наступил застой, — комментирует ситуацию на рынке жилья Феликс Альбеков, директор по маркетингу крупной инве стиционной компании. — В феврале был пик застоя, тогда ипотека выдавалась под 16 — 17 процентов годовых, спрос на нее упал почти в три раза. После введения государственной программы льготного ипотечного кредитования некоторые банки выдают ипотеку даже под 11,9%, поэтому на рынке началось оживление. Банки активно начали выдавать ипотечные кредиты по льготным ценам.

В среднем объемы покупки жилья в ипотеку составляют до 40 процентов от общего объема продаж квартир. И тем не менее, как предсказывают эксперты, в нынешнем году в среднем спрос на ипотеку, несмотря на льготную ставку, упадет вдвое по сравнению с предыдущим годом, так как доходы населения уменьшились.

По данным Феликса Альбекова, стоимость комфортного ежемесячного платежа в счет погашения ипотеки сейчас 30 — 40 тысяч рублей. При этом за 2014 год просрочки платежей выросли на 40 процентов, по официальной статистике. Ожидается, что государство примет определенные меры для поддержки тех, кто оказался в трудной жизненной ситуации и не справляется с платежами.

Какие требования предъявляют банки к заемщикам?

Ежемесячный платеж по ипотеке не должен превышать 30 процентов от совокупного ежемесячного дохода семьи. В некоторых случаях он может достигать 50 процентов — в зависимости от уровня зарплаты. Чем больше зарплата, тем больший размер платежа может быть установлен. В среднем кредит выдается на 15 лет. Максимальный срок в отдельных случаях может доходить и до 50 лет. Минимальный возраст заемщика, на который ориентируются многие банки, — 25 лет. В соответствии с Семейным кодексом, если квартира оформляется на одного из супругов, второй является созаемщиком. И в случае каких-то проблем с платежами с него также будет взыскиваться сумма задолженности.

Если вы решили взять ипотеку

✓ Выбирайте банк с самой низкой процентной ставкой.

✓ Чем больше первоначальный взнос, тем больше шансов, что банк выдаст вам льготный кредит. Оптимальный вариант, если вы можете внести сразу 30 — 40 процентов от стоимости квартиры.

✓ Посчитайте суммарный ежемесячный доход семьи, отнимите от него 30 — 40 процентов (столько составят ваши платежи), прикиньте, сможете ли вы выжить на оставшиеся 60 — 70 процентов.

✓ Если покупать квартиру у компании — партнера банка, у которого вы берете ипотеку, ставка может быть ниже.

✓ При покупке квартиры в новостройке заключайте договор в соответствии с Федеральным законом №214 «Об участии в долевом строительстве», он дает относительные гарантии соблюдения ваших прав собственника жилья. Другие варианты договоров ничего не гарантируют.

Если вы собираетесь заключить договор на приобретение жилья в строящемся доме

Выбирая компанию-застройщика, выйдите на ее сайт — ознакомиться с историей компании: чем дольше она работает на рынке, тем лучше.

Посмотрите объекты, которые уже построены этой компанией, поищите в Интернете, что писали о них, случались ли задержки с их сдачей.

Посмотрите, в каких еще секторах работает этот застройщик, — например, можно поставить плюс, если он занимается еще и возведением коммерческих объектов.

Затем важно проверить дом, в котором вы хотите приобрести жилье. Посмотрите, какие банки аккредитованы на этом объекте, хорошо, если компания работает сразу с несколькими известными крупными банками.

На своем сайте компания обязана указать реквизиты полученного от города разрешения на строительство, а также подтвердить законность оформления участка под строительство. Бывают случаи, когда компания еще до оформления предоставления ему участка начинает на нем стройку, а потом выясняется, что город не может по каким-то причинам выделить этот участок: стройка замораживается, и у собственников квартир начинаются неприятности.

Есть сайт комитета по строительству — не поленитесь зайти на него и проверить, не значится ли застройщик в списке проблемных компаний. Сейчас в городе 20 проблемных объектов.

Есть также сайт государственного арбитража по Санкт-Петербургу. Там можно узнать, не банкрот ли выбранная вами компания.

Зайдите также на сайт Ростехнадзора и поинтересуйтесь, нет ли каких-либо замечаний к данному застройщику.

Не поленитесь посетить строящийся дом и посмотреть, ведутся ли там работы или все замерло? С «мертвым» объектом лучше не связываться.

И последнее: чем выше готовность объекта, тем больше гарантий, что его строительство завершится в срок.

Метки: Недвижимость Кредиты

Важно: Правила перепоста материалов